掌握基本概念

固定成本与变动成本(2008年名词 P627)

边际贡献:销售收入减去变动成本以后的差额。

杠杆原理:由于固定成本存在,当业务量发生比较小的变动时,利润会产生比较大的变化。

经营杠杆

由于存在固定成本而造成的息税前盈余变动率大于产销变动率的现象,叫经营杠杆(营业杠杆)。

单位息税前利润=单价-单位变动成本-固定成本/销售量

经营杠杆系数DOL=息税前盈余变动率/产销量变动率=基期边际贡献/基期息税前盈余

经营杠杆系数越高,利润变动越激烈,企业的经营风险就越大。其它因素不变的情况下,固定成本越高,经营杠杆系数越大,经营风险越大。一般情况下,固定成本比较高的企业,其变动成本会相应较低,而固定成本比较低的企业,其变动成本相对较高。固定成本较高的企业同样存在较大的经营风险。

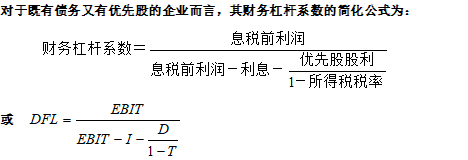

财务杠杆

由于固定财务费用的存在,使普通股每股盈余的变动幅度大与息税前盈余变动幅度的现象,叫财务杠杆。

只要在企业的筹资方式中有固定财务支出的债务和优先股,就存在财务杠杆

财务杠杆系数DFL=普通股每股盈余变动率/息税前盈余变动率

财务风险是指企业为取得财务杠杆利益而利用负债资金时,

增加了破产机会或普通股盈余大幅度变动的机会所带来的风险。

联合杠杆

由于存在固定的生产经营成本,产生经营杠杆作用,同样,由于存在固定的财务成本(如固定利息和优先股股利),产生财务杠杆作用。这便使得每股盈余的变动率远远大雨业务量的变动率,通常把这种现象叫做联合杠杆。 联合杠杆系数DCL=每股盈余变动率/产销量变动率=经营杠杆×财务杠杆